Rapporti Azienda – Banca

Il conto corrente bancario è uno strumento per la gestione del denaro.

È identificato dalle coordinate bancarie IBAN che ti permettono di gestirlo agevolmente.

La parola IBAN sta a significare International Bank Account Number. È un codice che identifica il tuo conto corrente e l’intermediario in cui questo si trova e consente con un unico codice di rendere pratica e veloce qualsiasi transazione finanziaria all’interno della Comunità Europea.

Il conto corrente prevede per la banca obblighi specifici di informativa, anche periodici, nei confronti del correntista. Tutti i consumatori che soggiornano legalmente nell’Unione Europea, senza discriminazioni e a prescindere dal luogo di residenza, hanno diritto all’apertura di un conto di base, con alcune limitate eccezioni (ad esempio se sei già titolare di un altro conto corrente che ti consente di effettuare le stesse operazioni). Si tratta di un conto dedicato a chi ha esigenze finanziarie limitate. Include, infatti, solo un determinato numero di operazioni e alcuni servizi, quali carta di debito, accredito della pensione o dello stipendio, versamento di contanti o di assegni bancari e circolari, prelievo di contante, domiciliazione delle principali utenze domestiche.

-

- La combinazione di questi due elementi differenzia il conto corrente dal deposito bancario, destinato invece ad accogliere il risparmio familiare accumulato progressivamente nel tempo e che, solo a fronte di particolari esigenze, viene prelevato.

- L’utilizzo delle somme presenti sul conto può avvenire attraverso strumenti di pagamento che evitano l’uso del denaro in contante, quali l’assegno bancario, la carta di debito (bancomat) e di credito ovvero attraverso disposizioni impartite volta per volta alla banca (ordini, bonifici, giroconti, ecc.).

- La banche offrono diversi tipi di conto corrente, con caratteristiche e prezzi differenti; le differenze dipendono dal tipo di gestione proposta, dalle modalità di utilizzo del conto e dai servizi accessori inclusi (ad esempio: bancomat, domiciliazione bollette, ecc.). La scelta del conto corrente più adatto dovrà basarsi principalmente sulle esigenze da soddisfare

(ad esempio: familiari, personali, professionali, ecc.), sulla tipologia di servizi offerti (ad esempio: servizi di pagamento, di finanziamento, altri servizi bancari o extrabancari, ecc.), sui relativi costi (ad esempio: spese di gestione fisse o variabili, costi delle singole operazioni, costi di servizi accessori, ecc.).

Il principale strumento di controllo è l’estratto conto, un documento che riepiloga l’utilizzo del conto corrente con riferimento ad un certo periodo, indicando in modo dettagliato versamenti, pagamenti, incassi, spese, interessi; il saldo dell’estratto conto rappresenta la somma di denaro di cui si dispone. Nel caso di errori, il cliente ha il diritto di segnalarli alla banca e ottenerne la correzione, ma deve intervenire per iscritto entro 60 giorni dal ricevimento dell’estratto conto.

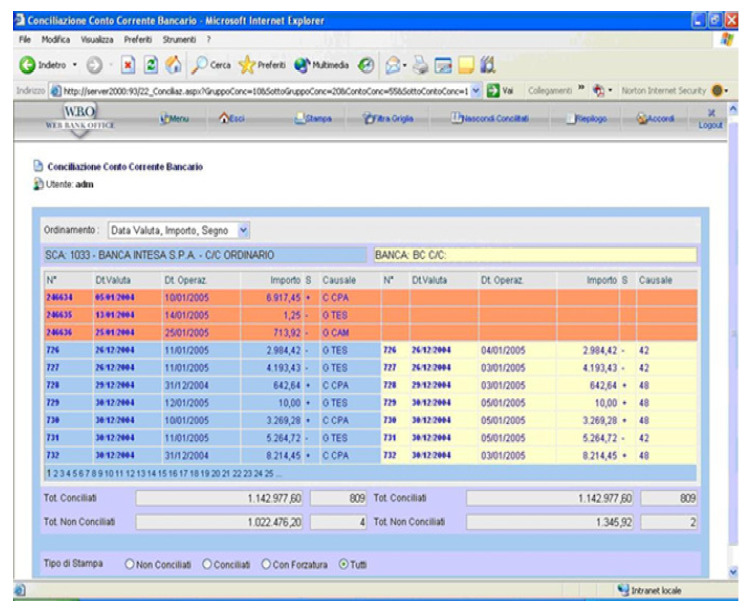

Controllo Estratto Conto Bancario Riconciliato con Remote Banking

- La gestione dei conti correnti bancari è un argomento di fondamentale importanza per tutte le aziende che intrattengono rapporti finanziari con gli istituti di credito.

- L’aspetto della verifica e certificazione del saldo, per un Responsabile Amministrativo, diventa fondamentale soprattutto in riferimento al delicato periodo che le aziende stanno attraversando a causa della crisi economica.

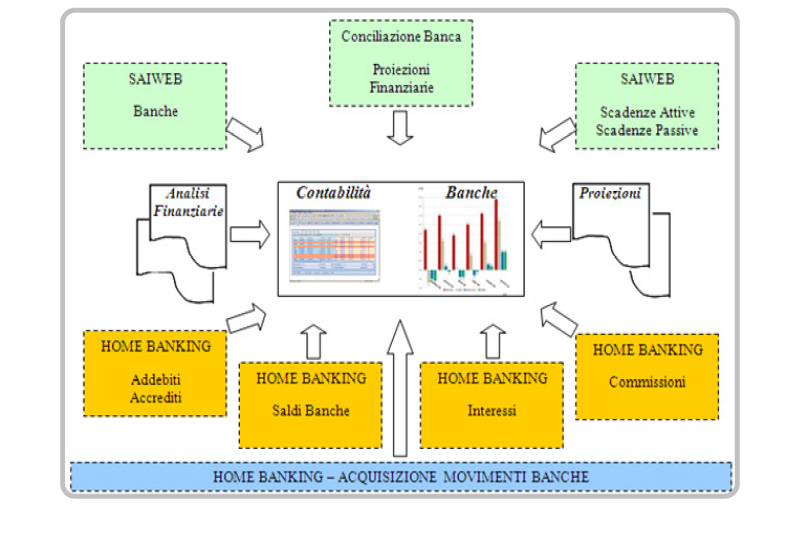

- WBO ( Web Bank Office) è un programma che permette il Controllo Estratto Conto Bancario con il calcolo degli interessi attivi e passivi per gestire al meglio i flussi finanziari e le disponibilità. Il software può essere collegato alla tua Contabilità e al Remote Banking, per ottimizzare il controllo dei movimenti provenienti dal tuo Estratto Conto Bancario.

- La Riconciliazione Remote Banking consente un raffronto automatico tra le movimentazioni bancarie di Conto Corrente importate dall’ Estratto Conto Online e le movimentazioni di Tesoreria provenienti dal proprio Gestionale tramite l’aggancio automatico.

Il programma presenta a video le due liste affiancate dei Movimenti di Tesoreria e dei Movimenti da Conto Corrente bancario selezionati per Banca e per periodo. L’operatore può richiedere la ricerca automatica dei movimenti simili per data ed importo che vengono evidenziati e proposti per la conferma definitiva delle associazioni individuate.

- Le differenze esistenti al termine della verifica possono essere trasferite in un prospetto riepilogativo che evidenzia il saldo banca presente in Tesoreria e quello dell’ Estratto Conto con i movimenti che ne determinano lo sbilancio.

- Il prospetto potrà essere utilizzato per verificare le incongruenze tra i movimenti di Tesoreria e i movimenti del Conto Corrente bancario, ed eventualmente come sussidio per le successive modifiche contabili o come giustificativo delle normali discrepanze mensili tra contabilità e banche.

Web Bank Office e Home Banking

- Home banking o online banking (traducibile come banca da casa), anche detto banca online o banca via internet vengono indicate le operazioni bancarie effettuate dai clienti degli istituti di credito tramite una connessione remota con la propria banca.

- L’home banking dà la possibilità di entrare in banca direttamente dal proprio ufficio o casa per fare transazioni, visionare l’estratto conto, controllare il saldo Proprio in questo contesto WBO si interfaccia automaticamente per l’acquisizione ed importazione dei movimenti bancari in modo da poter monitorare costantemente tutti gli avvenimenti finanziari che la banca registra sui conti corrente dell’Impresa.

- Questa possibilità di rapporto con la banca, permette alle aziende un grosso vantaggio sia in termini di costi di gestione del conto bancario sia in termini di tempi per effettuare le varie operazioni.

- L’acquisizione dei movimenti bancari permette di poter continuamente aggiornare la situazione di tesoreria e dare un visone permanete alle imprese.

Le Funzionalità di WBO il Programma di Riconciliazione Bancaria

Il programma è un valido supporto al Responsabile Finanziario o al Professionista per:

- Gestire in modo ottimale la Tesoreria giornaliera di cassa e di banca;

- Prevedere gli impegni di “Fine Mese”;

- Migliorare il Controllo degli Insoluti ed il calcolo degli interessi;

- Ottimizzare e Monitorare il piano di ammortamento di finanziamenti Banche;

- Usare correttamente i fidi e calcolo degli interessi Bancari;

- Controllo addebiti competenze applicate dagli istituti di credito riferite operazioni effettuate

- Programmare le necessità finanziarie future con proiezioni mirate.

- Aggregare la situazione delle entrate e delle uscite di tutte le banche

- Visualizzare la situazione Previsto, Verificato, Non verificato e Arretrato

- Effettuare le chiusure di fine mese

- Integrazione con la contabilità Generale di SaiWeb e con Gestionali dei Clienti

- Gestire le condizioni bancarie per un miglior controllo

- Confrontare i movimenti di Tesoreria con quelli dell’ estratto conto bancario

- Personalizzare le voci di tesoreria, secondo le causali operazioni bancarie

- Possibilità di registrazioni sezionali di movimenti contabili per simulazioni di calcolo